2020年,我国商业航天锐意创新、积极进取,取得了新突破、新成绩。一年中,制造商稳步提升研发能力,积极谋划卫星和火箭量产能力;发射服务商紧密合作,协同探索多元化的发射服务解决方案;卫星运营与服务商跨界融合,构建定制化应用场景和服务;航天产业链多环节引入优质资本,着力突破研发与制造高资本消耗的瓶颈。中央和地方政府推出多项鼓励性政策文件,指导商业航天发展重点方向与方式,促进我国商业航天释放发展活力,生态环境逐步完善。2020年我国商业航天的核心竞争力和品牌价值影响力获得了新跃升。

图片来源于网络

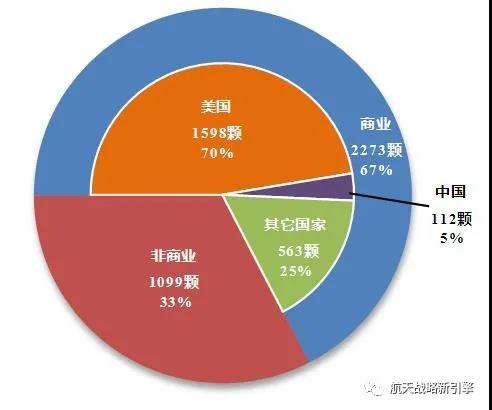

2020年,中国发射商业卫星50颗,以生产制造180kg级以下小型卫星为主的商业卫星制造活动活跃。2020年中国在轨运行卫星数量大幅提升。据忧思科学联盟的数据显示,截至2021年1月1日,全球在轨运行卫星3372颗,其中商业卫星2273颗。美国在轨商业卫星数量最多,我国以112颗在轨商业卫星位居第二。尽管当前我国商业卫星制造数量、在轨数量全球排名靠前,可是与世界首位仍存在明显差距。

2020年中国卫星发射数量分布图

截止2021年1月1日全球卫星在轨数量分布图

高性能、小型化、低成本、智能化、标准化、规模化是2020年我国商业卫星制造的亮点,规模化制造成为2020年我国商业卫星制造业力求突破的重点。传统航天企业牵引高性能商业卫星研制,航天科技集团、航天科工集团等均计划发展年产百颗以上卫星的量产能力,并启动卫星生产线建设。航天科工集团2021年1月开始试运行批产卫星智能生产线,预计可实现年产240颗以上小卫星。商业航天企业瞄准细分领域发展卫星并积累技术能力,如银河航天科技有限公司着力打造的卫星智能超级工厂提出了年产300~500颗卫星的目标,九天微星科技发展有限公司在建的智能卫星工厂也计划年产约100颗50~500kg级的卫星,长沙天仪空间科技研究院已启动建设平板可折叠智能卫星的超级工厂。

在先进技术突破方面,航天科技集团的亚太6D卫星开启了我国Ku/Ka频段高通量宽带卫星通信服务;航天科工集团的“行云二号”01、02星,首次实现低轨卫星星间激光链路通信应用;银河航天科技有限公司的首发星实现了国内首次Q/V频段卫星通信;长沙天仪空间科技研究院的“海丝一号”卫星实现了国内首颗百公斤级、基于有源相控阵天线的1米分辨率的C波段商业SAR卫星遥感。

此外,长沙天仪空间科技研究院联合酒泉卫星发射中心发布了国内首个由民营企业起草的卫星标准——《立方星内部载荷结构设计要求》。

民营企业与传统航天企业在研制过程中配合更加紧密。其中,和德宇航公司参与研制的“嫦娥五号”钻月电机产品成功应用到了我国首次月球采样返回任务中。

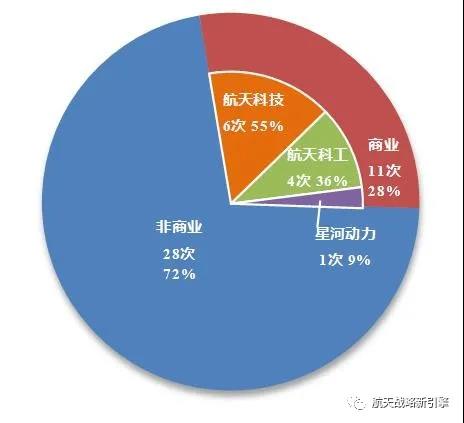

2020年我国商业火箭研制与商业发射服务取得了多项里程碑式发展成果。以航天科技集团、航天科工集团为主的传统航天企业仍然是商业卫星发射服务的主体。火箭制造企业高频次、多地点、深层次并行组织发射任务,在设计理念、研制流程、技术发展、制造工艺、配套设施等多方面不断创新。

2020年我国发射的商业卫星数量分布

2020年我国商业服务发射次数分布

在商业模式创新方面,航天科技集团的长征十一号固体运载火箭首次实施海上商业化应用性发射,航天科技集团的长征六号运载火箭首次承接国际商业卫星发射服务,标志着新一代长征系列运载火箭首次履行国际商业卫星订单。

2020年我国具备轨道发射能力的民营火箭公司再添一员——北京星河动力装备科技有限公司。该公司的“谷神星一号”首飞成功,标志着我国民营商业火箭首次具备500km太阳同步轨道发射服务能力。

2020年,商业火箭公司积极探索开发商业发射工位,基于产业布局探索多元化航天港建设方案。中国长征火箭有限公司在山东海阳市参与建设固体运载火箭生产基地,计划年产20枚固体火箭,向国内外用户提供星箭总装、测试、合练、转场、出海发射等服务。据悉,海阳市计划5年内打造集研发、制造、发射、应用、配套、文旅为一体的商业航天高科技产业集群——“东方航天港”。

2020年,航天科技上海航天技术研究院与宁波市政府签署战略合作框架协议,拟共建国际商业卫星发射中心;航天科工武汉火箭产业园计划年产20发固体运载火箭;中科宇航在广州南沙区组建中科空天飞行科技产业化基地,计划2022年年产30发火箭。

图片来源于网络

随着空间基础设施的不断完善,卫星运营服务成为商业航天的价值高地。

在卫星通信领域,截至2020年底,我国在轨静地轨道商业通信卫星共19颗,其中中国卫通集团股份有限公司(中国卫通)运营13颗。中国卫通联合中国移动、华为等单位成功实现了首个Ka高通量卫星网络与5G SA蜂窝网络的融合组网,标志着“Ka卫星互联网+5G”应用模式通过了实用级技术验证。

在卫星遥感领域,截至2020年底,长光卫星技术有限公司运营“吉林一号”星座25颗遥感卫星;珠海欧比特宇航科技股份有限公司运营“珠海一号”星座12颗遥感卫星;中国四维测绘技术有限公司运营“高景卫星”星座4颗高分辨率遥感卫星。各遥感卫星公司通过构建云应用服务平台,为国内外多领域用户提供高时空分辨率、大带宽、低时延的卫星遥感产品服务,解决方案逐步向大众市场迈进。

表1 忧思科学联盟统计截至2020年底国内商业遥感卫星在轨数量

2020年我国商业测控能力持续增强,服务包括发射服务与卫星在轨测控等,测控网覆盖范围和测控频段均有大幅提升,测控服务与卫星数据开发服务进一步融合。以航天驭星科技有限公司、天链测控技术有限公司为代表的测控公司可提供覆盖S、X、L、C、Ka、UHF和VHF频段的商业测控解决方案。截止2020年末,我国采用商业测控解决方案的卫星数量累计超过70颗。

通信、遥感、导航等卫星系统的建设与应用推广带动了卫星地面设施设备的高速增长。我国已形成京津冀、珠三角、长三角、华中鄂豫湘、西部川陕渝等卫星地面设备制造产业聚集区,培育了众多制造及系统集成商,能够提供地面站、控制站、静中通、动中通、卫星电视终端、卫星无线电终端、卫星宽带终端、卫星移动通信终端等各类等网络设备和用户终端。

在卫星导航领域,已构建起集芯片、模块、板卡、终端和运营服务为一体的北斗完整产业链。北斗地基增强服务系统已在全国范围内建设155个框架网基准站和2200余个区域网基准站,提供实时米级、分米级、厘米级和后处理毫米级增强定位服务。

图片来源于网络

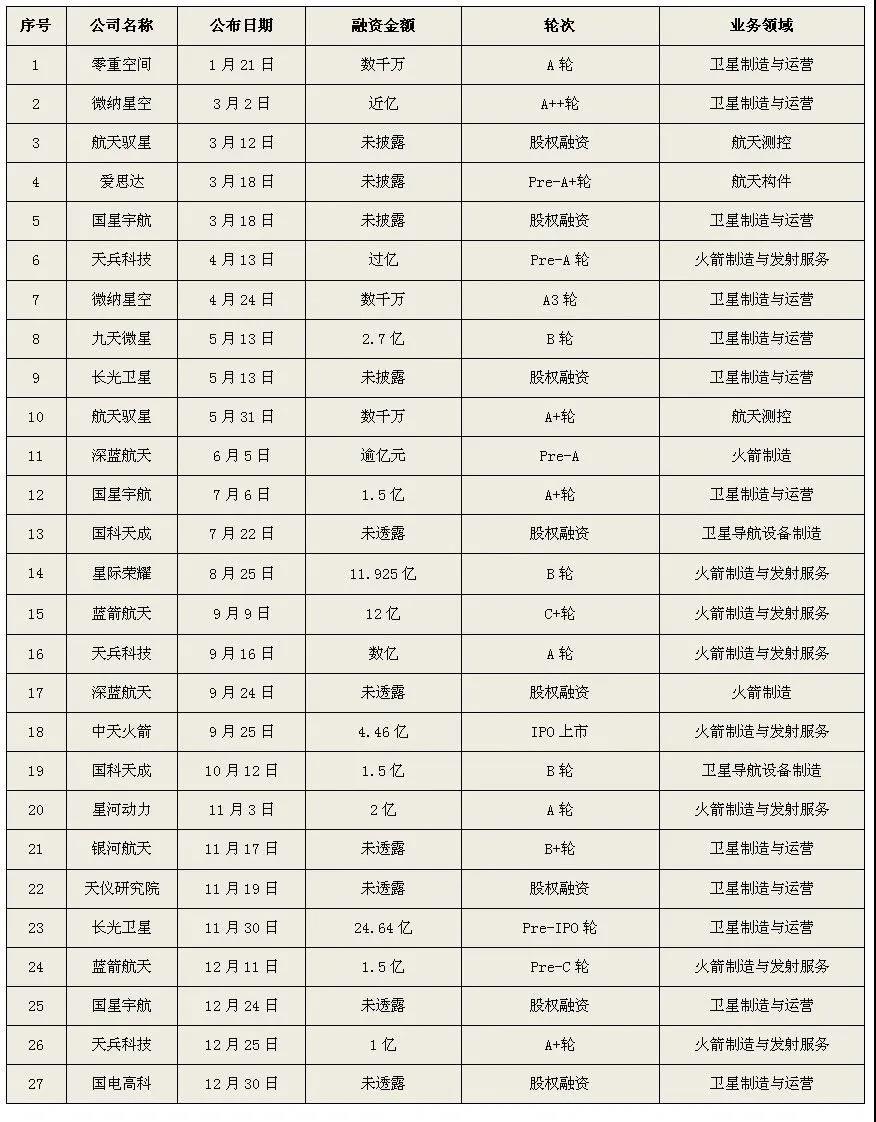

2020年我国商业航天投融资活动活跃,规模再创新高,投资分布呈现从制造业向运营服务业和配套供应链延伸的趋势。其中资本流向最为突出的方向是运载火箭研制和卫星研制及量产能力建设。

表2 2020年国内商业航天企业融资情况

注:表中“融资时间”以相关投资事件新闻发布日期作为参考。